(4 minuti)

Nelle ultime settimane i mercati hanno subito un po’ di volatilità e questo potrebbe spaventare qualche investitore un po’ apprensivo.

Vado quindi da analizzare quanto è accaduto, quanto sta avvenendo e quali sono le prospettive.

Innanzitutto risulta opportuno sottolineare ancora una volta (ritengo non sia mai abbastanza) che un portafoglio ben diversificato, costruito con l’adeguato orizzonte temporale e composto da prodotti di qualità non teme alcuna sollecitazione. Di questo ne abbiamo avuto prova più volte recentemente: nel 2018 ad esempio, anno di flessione di tutti i mercati, ed in occasione della significativa discesa avvenuta ad inizio pandemia (febbraio/marzo 2020); in entrambe le situazioni tutti i portafogli da me gestiti sono ora a livelli ben superiori a quanto esprimevano a fine 2017.

Cosa è accaduto? Nelle ultime settimane abbiamo assistito ad un aumento della volatilità, come dicevo, ovvero ad un aumento delle oscillazioni dei prezzi di tutte le asset class: azionari, obbligazionari e obbligazionari governativi (non parlo di monetari perché con il posizionamento dei tassi in un’area negativa già da tempo non vengono presi in considerazione). Sostanzialmente la causa è il pericolo di un aumento dell’inflazione e quindi un’aspettativa (ed in qualche caso è già una certezza) di un rialzo dei tassi.

Esiste realmente questo pericolo?

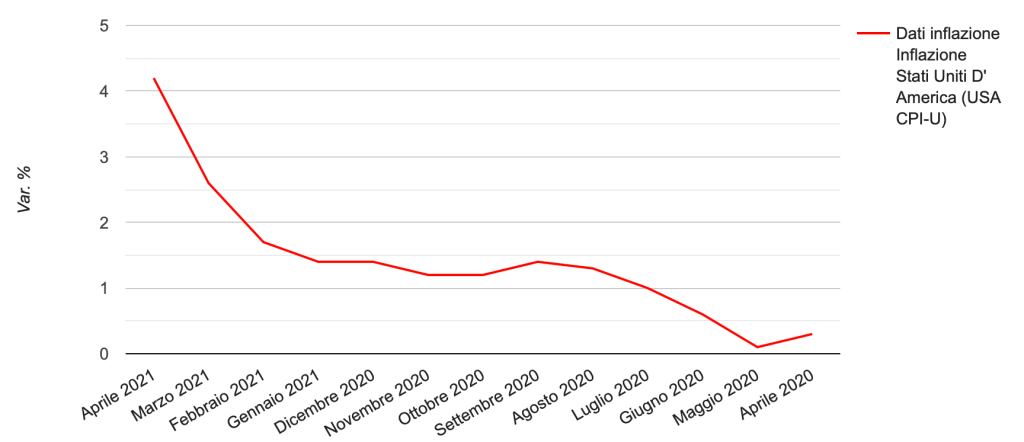

Vediamo da vicino l’inflazione (dati mensili) in USA (attenzione, il grafico si legge da dx a sx):

I maggiori analisti confermano che l’aumento dell’inflazione è conseguenza della riapertura dei mercati post pandemia. Attenzione si parla di riapertura (reopening) non di ripresa. I due termini possono sembrare uguali invece in economia rappresentano due situazioni molto diverse. Mentre la ripresa identifica una situazione che si viene a creare dopo una recessione (ed ha determinate caratteristiche) il reopening si riferisce al momento attuale nel quale le aziende (parlo di quelle considerate dai mercati ovviamente) devono ora affrontare una domanda importante e non sono ingrato di proporre un’offerta altrettanto importante; per tale motivo i prezzi aumentano (e di conseguenza aumenta l’inflazione). Molte produzioni si sono fermate nel periodo Covid o quanto meno hanno enormemente rallentato non facendo magazzino perché oneroso ed ora che la normalità sta riprendendo il proprio posto c’è difficoltà nel reperire le materie prime (ed in presenza di una ripresa della domanda anche queste aumentano il proprio valore) e come in ogni situazione con molta domanda e poca offerta i prezzi salgono.

I mercati risentono di questa situazione, per questo aumenta la volatilità. Tuttavia questa sarà una situazione temporanea. Tra qualche mese l’inflazione annua si stabilizzerà intorno al 2,5/3% ed i mercati si “calmeranno”. La FED si è pronunciata in maniera rassicurante dicendo che adotterà tutte le soluzioni più opportune per facilitare il reopening senza causare gravi turbolenze nei mercati (posticiperà eventuali rialzi del tasso di sconto e l’inizio del tapering al prossimo anno o forse anche nel 2023).

Una precisazione: ho fatto riferimento agli USA perché rispetto all’Europa sono più avanti nel reopening avendo attuato una politica vaccinale più performante e non ho preso in considerazione la Cina perché in realtà da loro il reopening è avvenuto quasi un anno fa. Il resto delle economie è a traino di USA, Europa e Cina.

Non dimentichiamo, inoltre, che a differenza della ripresa, nel reopening l’economia è stata, e continua ad essere tutt’ora, sostenuta da politiche monetarie accomodanti e da interventi delle banche centrali in sostegno e che, sotto certi aspetti l’aumento dell’inflazione (a questi livelli ovviamente) rappresenta un segnale positivo a livello economico.

I mercati stanno anche scontando un po’ di incertezza sui probabili interventi a livello fiscale. Anche questo contribuisce ad un aumento della volatilità.

Gli analisti sono concordi nel dire che il trend di medio/lungo periodo non ne risentirà. La crescita negli USA è prevista per il 2021 intorno al 5%, in Cina del 6% ed in Europa del 3% (quest’ultima sconta la risposta tardiva e lenta nella somministrazione dei vaccini).

Alla situazione contingente si aggiunge anche una nota statistica: il periodo maggio/ottobre è sempre più lento rispetto all’altra parte dell’anno…

In conclusione, date le caratteristiche dei vostri portafogli (più sopra riprese) ed il costante monitoraggio degli stessi da me effettuato non preoccupatevi, anche questo momento particolare verrà superato brillantemente.

Luigi Toson

Il vostro Consulente Finanziario